“太瘋狂了!”對于近期飆升的鉬價,有產業鏈人士向財聯社記者如此感嘆。

鉬價的瘋狂,激化了產業鏈內部矛盾。近日,占據用鉬量半壁江山的三大鋼企太鋼集團、中信泰富特鋼、青拓集團聯合發布了《關于維護鉬產業鏈健康發展的聯合聲明》(下稱“聲明”),宣布暫停鉬鐵采購,以此向背后的炒作者發出警告。此舉引發廣泛關注。

但有產業鏈人士向財聯社記者表示,短期來看,三家鋼企暫停采購多長時間、他們的庫存能支撐多久,市場關注的重點在于三家鋼企的決心與“存糧”。

財聯社記者多方采訪獲悉,這場博弈背后,是礦端供給緊張、需求增長的基本面與炒作資金情緒的共振。產業鏈利潤向礦端高度集中,導致鉬鐵廠成本倒掛,下游含鉬不銹鋼廠也難以跟漲,鋼企與炒作者的博弈或將重塑鉬市格局。

三大鋼企聯合“宣戰”,暫停采購能否擊退炒作?

三家用鉬大戶在聲明中提到,近期受鉬精礦價格波動影響,鉬鐵市場價格大幅度上漲,對下游企業造成了嚴重影響。三家鋼企作為國內鉬鐵主要用戶,強烈譴責非理性炒作行為。他們認為這種行為扭曲了供需關系,破壞了產業鏈健康發展。

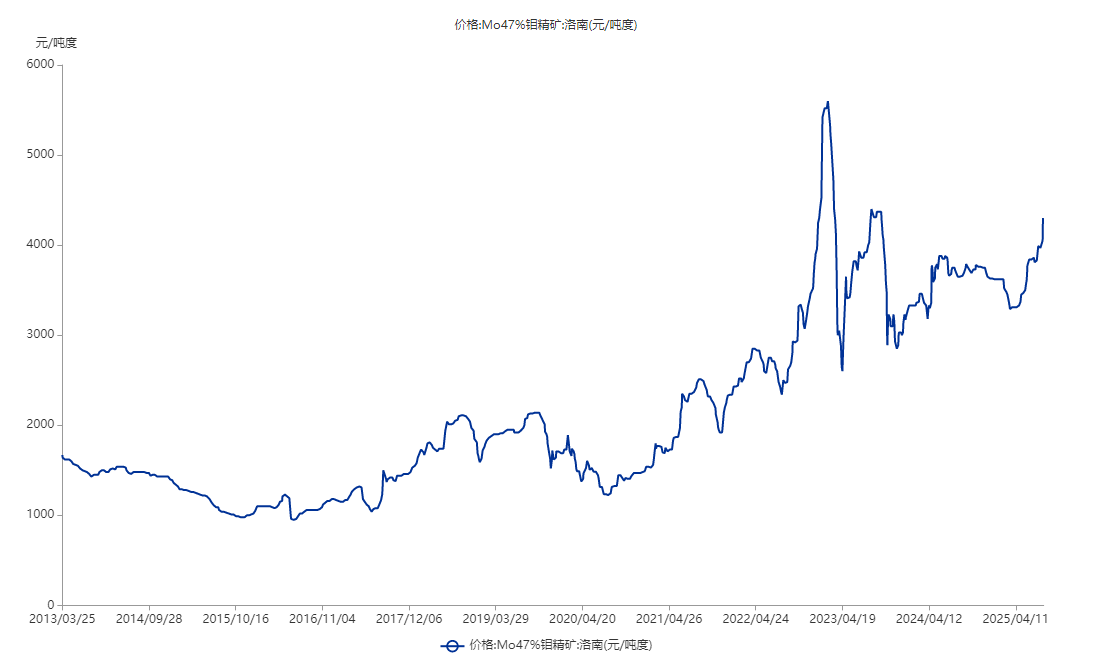

數據來源:Choice數據

某含鉬不銹鋼生產商劉偉(化名)向財聯社記者表示,鉬價的持續飆升吸引了更多貿易商持幣進場,加劇市場波動,給煉鋼生產成本帶來了很大壓力,尤其是用鉬量更大的國防、軍工等高端產品,壓力巨大。

據悉,鉬鐵是特殊不銹鋼材的重要原材料,不銹鋼中鉬鐵添加量通常在2%至5%之間,部分特種鋼材添加量可達7%。以316L不銹鋼為例,含鉬量約為3%,據上海有色金屬網(SMM)測算,若鉬鐵每噸漲價1萬元,316L每噸的成本大致會上漲400元左右。當前鉬鐵價格的快速上漲,使得這些企業面臨巨大的成本壓力。

中信泰富特鋼,是國內特鋼領域的龍頭公司,其產品涵蓋特鋼棒材、特種無縫鋼管等多個領域。太鋼集團、青拓集團,則是國內不銹鋼行業規模最大的兩家企業。

上述三家鋼企是用鉬大戶,財聯社記者從數位業內人士處了解到,近期這三家用鉬量大致占據了行業的一半左右。

四川省川聯不銹鋼產業商會執行會長、佛山市金屬材料行業協會執行會長李強向財聯社記者分析,含鉬鋼材下游應用的特殊性鋼廠會提前備足原料庫存,“如果這三家鋼企連續停止采購2-3個月左右,鉬鐵價格可能會回落到以15萬元/噸為基準,上下5萬元左右波動的合理區間。”

李強進一步表示,如果沒有人為的炒作,每年鉬市的供給大致是較平穩的,產業鏈的參與者應該遵守法律法規與市場規律,以史為鑒,2022-2023年跟風炒作鉬價被“埋進去”的投機者不在少數。

在這場博弈中,鉬鐵廠夾在上游礦端和下游鋼廠之間,其動向是關鍵信號。有業內人士告訴記者,接下來一周時間,如果鉬鐵廠減產,那說明拿到的鋼廠訂單減少,進而將壓力傳導至礦端。

值得注意的是,在2022年底-2023年初時,鉬價漲勢更猛,洛南地區47%品位的鉬精礦曾漲至5600元/噸度,此后兩個月腰斬至2600元左右。

彼時,雖然也有鋼廠向上游礦端施壓,但矛盾尚未激化到臺面上。劉偉告訴財聯社記者,2023年,鉬鐵漲價,帶動鋼價上漲,壓力尚能夠向下游傳導,而今鉬價飆升后,下游難以接受鋼材價格上漲,造成鋼廠、零部件企業出現虧損,因此當前鋼廠壓力遠大于2023年。

鉬價飆升,產業鏈中下游“舉步維艱”

Choice數據顯示,截至7月31日,洛南地區47%品位的鉬精礦價格約4300元/噸度,較4月低點上漲約三成。

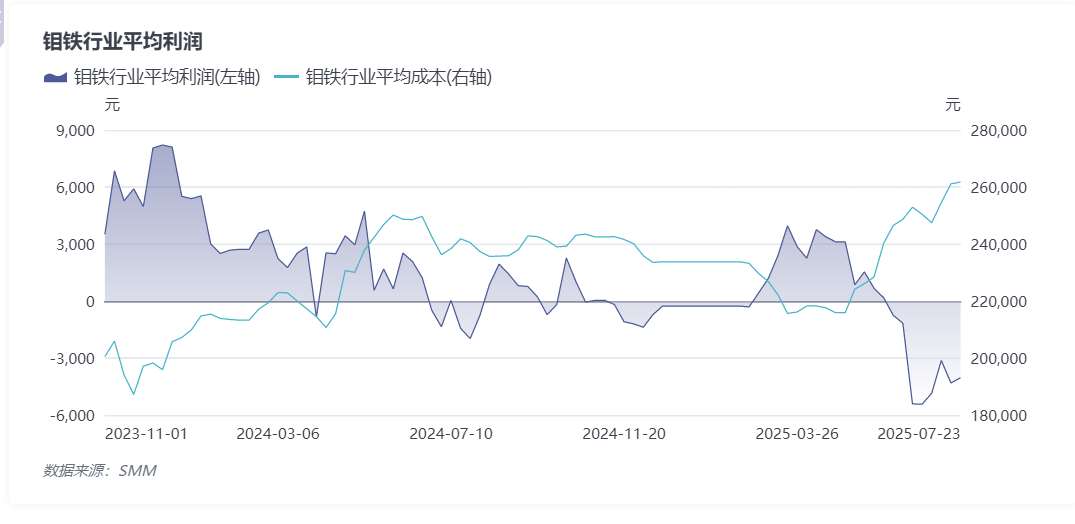

“幾家歡喜幾家愁”,鉬價的快速上漲嚴重蠶食了產業鏈中下游利潤。首先受到沖擊的是中游的鉬鐵冶煉端,據SMM數據,截至7月底,鉬鐵價格倒掛一噸約3000元左右。

再看下游的含鉬不銹鋼,價格幾乎處于“躺平”狀態。SMM數據顯示,今年以來,316L/2B卷(無錫)平均價維持在2.4萬元/噸左右。

數據來源:SMM

多位接受財聯社記者采訪的人士認為,本輪鉬價上漲源自基本面與炒作資金情緒面的共振。

上海有色金屬網鎢鉬分析師李加會向財聯社記者表示,近期受江西地區環保壓力加大及內蒙古一礦業因事故突發停產等多方因素刺激,鉬精礦價格快速上漲,帶動下游鉬鐵價格大幅上漲,同時下游不銹鋼市場需求穩健,供需支撐良好,鉬市在7月底出現高位震蕩行情。

機構數據顯示,1-7月,國內鉬鐵招標量約為8.7萬噸,較上年同期增長10.47%,同時,上半年國內雙相鋼產量約30.89萬噸,同比增幅達15%。

李加會認為,近期不銹鋼正常供求基本面支撐不足,價格難以跟隨原料端快速上漲,后續終端不銹鋼等行業跟漲乏力或制約鉬市上漲行情。

鉬供需缺口仍存,業內擔憂行業未來能否穩健發展

供給緊缺引發了市場情緒和資金的變化,鉬價走勢因此大幅波動。財聯社記者多方采訪業內人士獲悉,近年來,受礦石品位下降、環保成本上升、大型投產礦山減少等因素影響,供給端增量較小。

盛龍股份在其招股書中提到,由于鉬礦建設周期較長,短期全球鉬礦供給增量主要來自在產礦山的改擴建項目,主要包括紫金礦業(601899.SH)巨龍銅礦二期改擴建項目、吉林天池鉬業小城季德鉬礦、泰克資源Quebrada Blanca二期項目等。

供給端,有機構預計,未來兩年鉬行業仍將面臨供給緊張,預計2025-2026年供需缺口為1.3萬噸、0.8萬噸。

A股上市公司中,金鉬股份(601958.SH)與洛陽鉬業(603993.SH)的鉬金屬產量分別為2.2萬噸(年均)、1.54萬噸(2024年),以及正在沖刺A股的盛龍股份1.06萬噸(2024年)。據USGS數據顯示,2024年我國鉬金屬產量約為11萬噸。據此計算,上述三家公司占據了國內約40%的供給量。

而在需求端,李強認為,在下游國防軍工、制造業裝備升級等領域需求帶動下,國內下游含鉬不銹鋼有望保持每年約8%的增速到2035年左右。

洛陽鉬業相關人士也告訴財聯社記者,國內原料供應基本保持穩定,下游鉬初級加工領域,冶金用的氧化鉬焙燒能力顯著增加,深加工用的鉬化工也將維持高產能運行,中間環節預計吸收更多原料,將加劇供應緊張。而鉬在風光電、船舶制造、油氣管線等領域應用繼續推廣,用鉬前景向好。

盛龍股份在其招股書中亦直言,鉬行業正在經歷十幾年來最好的發展機遇,上游礦山供給不足和下游需求增長形成鮮明對比,鉬產品預計在短期內將持續處于供不應求狀態。

盛龍股份目前存貨以鉬精礦為主,公司認為跌價風險較小。2022年-2024年,公司存貨金額分別為1.22億元、6億元和7.06億元,分別約占當期流動資產的10.26%、29.73%和31.15%。

業內預期鉬價未來長期向好的同時,也在擔憂行業的未來。劉偉告訴財聯社記者,鉬礦山攫取了產業鏈近九成以上的利潤,鐵廠、鋼廠及下游幾乎沒有利潤,極其不利于行業的穩定健康發展。

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家